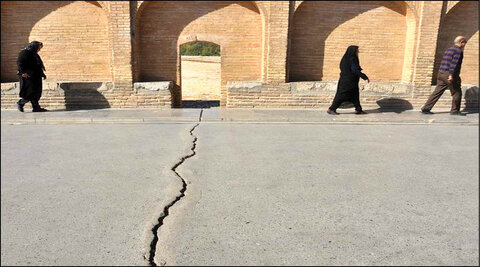

سلامت نیوز:در این سالها یکی از بحثهای مهم در رابطه با زلزله، مبحث مربوط به بیمه بوده است. آسیبدیدگان بعد از وقوع چنین اتفاقی به سرعت به جبران خسارت فکر میکنند و طبیعتا به جهت ترس و هراس به وجود آمده، عدهای نیز تصمیم میگیرند که ساختمان یا ملک خود را بیمه کنند.

به گزارش سلامت نیوز، شهروند نوشت: اما نخستین معضل در این زمینه این است که این مباحث فقط بعد از وقوع زلزله پیش میآید و بعد از آن دوباره به فراموشی سپرده میشود. دومین مشکل این است که قیمتها واقعگرایانه نیست و مشخص نیست چه پارامترهایی برای بیمه یک ساختمان در برابر زلزله در نظر گرفته میشود. در این گفتوگو درباره شرایط ایران در مقایسه با کشورهای پیشرفته درباره بیمه گفتوگو کردیم و همچنین مشکلات مختلفی که در این زمینه وجود دارد. بهخصوص یکی از مهمترین مباحثی که مطرح شده، درباره لزوم توجه به بیمه زلزله بهعنوان مبحثی برای ایمنسازی است نه صرفا جبران خسارت؛ هرچند که بیمه زلزله در ایران، زیرشاخه بیمه آتشسوزی قرار گرفته و همین امر هم در سالهای اخیر مورد بحث بوده است. بههرحال زلزله ممکن است هر چند سال یکبار اتفاق بیفتد، اما آسیبهای مالی، جانی و روانی آن بهمراتب شاید بیشتر از آتشسوزی باشد. در مواردی که در ایران زلزله رخ داده شاهد بودهایم که گاهی تبدیل به یک بحران ملی شده است. به همین دلیل باید تمام جوانب امر را مورد بررسی و توجه قرار داد. آنچه میخوانید گفتوگویی است با محمد اخوان، کارشناس بیمه که برخی از این مشکلات را مرور و پیشنهادهایی نیز مطرح کرده است.

کشور ما جزو کشورهای زلزلهخیز است، منتها بعد از هر زلزله بحثهایی مطرح میشود، تبلیغاتی به راه میافتد و بعد خاموش میشود. مشکل کجاست؟ بحث بعدی این است که بیمهگذار نباید به سازه نگاه کند، چون گاهی بازاریابان بعد از زلزله سراغ جاهایی رفتهاند که کمتر آسیب دیده تا فورا کسب درآمد کنند. بنابراین بناهایی را بیمه کردهاند که کلا محکوم به نابودی است. وقتی چنین جاهایی را بیمه کنیم، دیگر طرف فکر نوسازی یا ایمنسازی نخواهد بود. واقعا چه باید کرد؟

واکنشهای احساسی نسبت به جریانهای مختلف ازجمله بلایای طبیعی را از همان اول میشود حدس زد. بخشی از این واکنشها طبیعی است و همه جای دنیا هم هست. حالا در ایران به جهت تفاوتهای فرهنگی ممکن است متفاوت باشد. اما تفاوت کشورهای پیشرفته، صاحب صنعت و بهخصوص صنعت بیمه با کشورهای دیگر در این نکته است که قبل از بروز چنین اتفاقاتی، تدارک دیدهاند، تصمیم گرفتهاند، فکر کردهاند و برای برخورد با آن آماده هستند. هرچند همیشه هم به این شکل نبوده است و گاهی در کشورهای پیشرفته هم آشفتگی را دیدهایم. اما بحث من همانطور که در سوال شما هم وجود دارد درباره همین موضوع است. لزوم توجه بیمه، نه اینکه صرفا آن را بهعنوان جبران خسارت ببینیم. این بحث نباید در مورد زلزله که زیرشاخه بیمه آتشسوزی تعریف میشود، پررنگ شود. البته کسی که در زلزله آسیب دیده و خسارتهای مالی و جانی به او وارد شده، بعد از چنین اتفاقی فورا به فکر بیمه و جبران خسارت میافتد، اما میخواهم بگویم جبران خسارت در بیمه بخشی از اهمیت توجه به این صنعت است، درحالیکه اگر همه به آن توجه کنند، میتواند باعث ترمیم حفرههای نظارتی در کشورمان نیز باشد.

همانطور که میفرمایید اینکه مردم به بیمه فقط به شکل جبران خسارت نگاه کنند، یک بحث است اما فاجعه وقتی است که دولتمردان هم این قضیه را به همین شکل میبینند. درحالیکه بیمه زلزله اگر جا بیفتد، میتواند به زیرساختهای نظارتی و مدیریتی هم در این زمینه کمک کند. یعنی موقع ساخت ساختمان، وقتی ساختمان بیمه شود، بیمهگذار برای اینکه خسارتها را کم کند، حداقل نظارت را بیشتر میکند. اینکه کجا ساختهام، چگونه ساختهام و با چه مصالحی؟

مقصود من همین نکته است. متاسفانه بین مدیران و مسئولان هم شناخت کافی درباره جایگاه بیمه زلزله وجود ندارد. در این روزها شاهد گفتوگوهای مختلف درباره مسکن مهر و فقدان نظارتهای لازم در ساخت و ایمنسازی بعضی بناها هستیم. اگر شناخت دقیقی نسبت به بیمه وجود داشته باشد، میبینیم همانطور که گفتم، میشود حفرههای نظارتی را هم توسط آن ترمیم کرد. در صورتی که متاسفانه بعضی مسئولان هم به جهت همان عدم شناخت یا سیاسیکاریهای مرسوم، فقط بعد از اتفاق به فکر میافتند و آن هم به شکل جبران خسارت. انگار این صنعت فقط میتواند در این مورد کمک کند، درحالیکه در سازوکار پیش از ساخت هم دخیل است. اگر شناخت درست اول در بعضی از مسئولان و بعد مردم درباره بیمههای آتشسوزی و زیرشاخه آن، بیمه زلزله به وجود بیاید، خواهند دید که میتواند در بهینهسازی و ایمنسازی هم مفید باشد.

در کشورهای پیشرفته چقدر تفاوت وجود دارد؟

آگاهی درباره بیمه زلزله مهم است. این آگاهی داده شده و افکار عمومی فقط به شکل جبران خسارت به آن نگاه نمیکند، چون میداند که شرکت بیمه، قبل از بیمه کردن مکان مورد نظر، درباره شرایط ایمنی آن هم تحقیقات لازم را انجام داده است. برمیگردم به همان مثالی که زدید. بعد از زلزله ورزقان، بعضی از بازاریابها در منطقه حاضر شدند و شروع کردند به بازاریابی. مردم در این شرایط که تازه خانه و کاشانه خود را از دست دادهاند، بسیار مستعد شنیدن هر خبری در اینباره هستند. کاری که یک عده از بازاریابها و شرکتها کردند این بود که به مناطقی رفتند که کمتر آسیب دیده بود. آنها به این مکانها میرفتند و بدون توجه به جای ساخت، شرایط ساخت و کیفیت مصالح، فقط سعی داشتند فرد را تشویق به بیمه کنند. به این ترتیب خانهای که امکان صددرصد تخریب آن مثلا در زلزلهای به قدرت ٤ ریشتر وجود دارد، توسط آنها بیمه میشد. فرد هم خوشحال بود از اینکه محل سکونتش بیمه شده است.

این نهتنها به تفکر رایج درباره بیمه آسیب میزند بلکه به لحاظ کارشناسی هم دچار اشکال است چون بیمهگذار در کشورهای پیشرفته، به تمام وجوه توجه میکند و قطعا قرار نیست خانهای خشتی بدون کارشناسی تماما بیمه شود. برای همین مردم هم قبل از اینکه خانهای را تحویل بگیرند، به ایمن بودن آن توجه میکنند، معمار میداند که اگر ایمنسازی نکند، شرکتهای بیمه آن را بیمه نخواهند کرد یا قیمت بیشتری از مشتری طلب میکنند و به اینترتیب همه چیز دستبهدست هم میدهد تا مردم به سمت بهینهسازی بروند. یعنی فرد قبل از اینکه بیمه کند، میداند باید محل سکونت او شرایط لازم را داشته باشد، والا با مشکل مواجه خواهد شد. اینجاست که شما به اهمیت موضوع پی میبرید.

در مواردی که اشاره کردید، شرکتهای بیمه چه مقداری برای بیمه زلزله یا آتشسوزی در نظر میگیرند؟

در ایران به این شکل نیست که میگویم، اما در کشورهای دیگر به اهمیت بیمه بلایای طبیعی توجه لازم شده است. حق بیمه حدود ١٠درصد هزینه ایمنسازی است؛ یعنی اگر هزینه ایمنسازی یک ساختمان مثلا ٢٠میلیون تومان باشد، بیمهای که برای یکسال در نظر میگیرند، ٢میلیون تومان است.

درواقع مالک بنابر اینکه ساختمانش چقدر آسیبپذیر است، ملزم به پرداخت حق بیمه است.

بله؛ مالک براساس اینکه ملک او چقدر ممکن است آسیب ببیند، باید حق بیمه پرداخت کند. چرا؟ چون باعث میشود کسانی که ساختمانهای غیرایمن دارند، مبلغ بیشتری بدهند. این نکته بسیار اهمیت دارد. وقتی فرد بداند که باید مبلغ بیشتری پرداخت کند، به همین جهت ناخودآگاه سعی میکند ایمنسازی را تقویت کند. این نوع عملکرد باعث تقویت چند جنبه میشود؛ اول توجه به مراحل قبل از ساخت، دوم بالا رفتن سازوکارهای نظارتی و سوم اجرای صحیح بیمه. وقتی چنین شرایطی مهیا شود، آن وقت احتمال خطر هم پایین میآید و این همه حرف و حدیثی که الان شما شاهد آن هستید، نمیبینید. چون همانطور که گفتم متاسفانه همه چیز معطوف به بعد از حادثه شده است، درحالیکه اگر نگاه درست به بیمه زلزله، سیل، آتشسوزی و... داشته باشیم، اینها همه میتواند در یک مسیر، به همان بحثهای نظارتی و مراحل پیش از ساخت هم کمک کند.

قیمتها الان به چه شکل است؟ آیا واقعگرایانه است یا صرفا برای جذب افکار عمومی است؟

خیر؛ نمونهای که از ورزقان مثال زدم در مناطق دیگر هم بوده. وقتی کارشناسی صورت نگیرد، چطور میتوانید حق بیمه تعیین کنید. یک سازه خشتی را مگر میشود با خانهای که مصالح دیگری در آن به کار رفته، یکی دانست؟ یا سازهای که روی گسل قرار گرفته، طبیعتا باید حق بیمه بیشتری به آن تعلق بگیرد. هر چند باز هم تأکید میکنم اگر همه چیز سر جای خودش باشد، اصلا قبل از اینکه مالک اقدام به ساخت کند، توجه میکند که از کارشناس مشورت بگیرد تا ساختمان را در چنین مکانهای پرخطری بنا نکند؛ چرا که در زمان بیمه باید پول بیشتری هزینه کند. بنابراین شما دیگر شاهد ساختوساز بیرویه و بدون حساب و کتاب در مناطقی نخواهید بود که احتمال آسیب آنها بالاست. برای همین دایم به نگاه همهجانبه به بیمه تأکید میکنم. نگاه به این ماجرا فقط به شکل جبران خسارت، آسیبهای زیادی دارد.

به شکل اصولی و صحیح اگر بخواهیم به این ماجرا نگاه کنیم، کارشناس بیمه چطور باید تحلیل کند تا به قیمت واقعی برسد؟

باید به چند مورد توجه ویژه داشته باشد؛ اول اینکه ساختمان یا بنای مورد نظر در چه جایی ساخته شده. محل جزو یکی از مناطقی است که آسیبپذیر است یا نه. به لحاظ شرایط جغرافیایی چه جایگاهی دارد. بعد میشود نوع سازه را تحلیل کرد. باید کیفیت آن را مورد بررسی قرار داد. مسائل نظارتی را چک کرد که چقدر نظارت موقع ساخت و ایمنسازی انجام شده است. از عمر ساختمان چقدر میگذرد. مصالحی که به کار رفته چه بوده؛ اما اینکه صرفا بعد از زلزله به مناطق آسیبدیده برویم، از احساسات و هراس مردم استفاده کنیم و بخواهیم از طریق بیمه از آنها پولسازی کنیم نهتنها کاری انسانی نیست بلکه آسیبهای مختلفی به همراه خواهد داشت. اعتماد مردم را هم از بین میبرد و توجه را بیشتر از هر چیزی به همان بحث جبران خسارت محدود خواهد کرد. در کشورهای پیشرفته قطعا جای ساخت بنا هم در این مورد مهم است. نقشهای از گسلهای زلزلهخیز وجود دارد که کارشناس با مشورت مشاوران مختلف بلایای طبیعی جلو میرود؛ نه اینکه ١٠ یا ١٥درصد قیمت بنا یا فقط حتی قیمت ایمنسازی را لحاظ کند و سالانه آن را از مشتری بگیرد. این به هیچ وجه کارشناسی نیست و فقط برای رفع تکلیف است یا استفاده از احساسات مشتری در زمان ترس از زلزله. متاسفانه در ایران فرقی نمیکند که خانه شما از چه چیزی ساخته شده باشد؛ خشت باشد، گل باشد، بتن باشد و زیرساخت آن چطور باشد. حق بیمه تمام اینها طبیعتا متفاوت است؛ باید به تمام اینها توجه کرد.

چطور باید برای ورود مردم و همینطور آمادگی ذهنیت مسئولان فرهنگسازی کرد؟

کشور ما جزو کشورهایی است که در این زمینه آسیبپذیر است. این روزها در فضای مجازی بحثی پیش آمده که اگر زلزله در تهران بیاید، چه اتفاقی میافتد. کاری به این ندارم که چقدر این آمارها واقعی است. میگویند کشتار چند میلیونی و تعداد زخمیها خیلی بالا خواهد بود، فاجعهای تمامعیار رخ خواهد داد. این را به شکل دقیق باید کارشناسان زلزله بگویند اما به هر حال دور از ذهن هم نیست که چنین فاجعهای رخ بدهد. طبق آخرین اخباری که دارم سه شهر بزرگ در جهان به عنوان شهرهای آسیبپذیر اعلام شدهاند که یکی از آنها تهران است؛ یعنی اگر زلزله بیاید یکی از شهرهایی است که بیشترین آسیب را خواهد دید. اینکه چرا مسئولان و دولتمردان در این زمینه تعلل میکنند، واقعا جای سوال است؟ آموزش فقط این نیست که بیاییم در مدارس یا مراکز مختلف به مردم بگوییم وقتی زلزله آمد چه کاری باید بکنند؛ باید لزوم بیمه را برای همه توضیح داد و تنها به این شکل است که میتوان آموزش را در تمام وجوه مد نظر قرار داد. اگر برای مردم و مسئولان جا بیفتد که بیمه زلزله فقط به جبران خسارت محدود نمیشود و میتواند در بحثهای نظارتی هم کمک کار باشد، آن وقت است که چند قدم جلو رفتهایم.

با توجه به آسیبپذیری تهران که گفتید، چرا بیمه زلزله همچنان زیرشاخه بیمه آتشسوزی است؟ آیا نباید به تفکیک اینها فکر کرد؟

خب در کشور ما بیمهای به نام بیمه زلزله نداریم و زلزله را زیرمجموعه آتشسوزی قرار دادهاند؛ اما اگر به خسارتهای ناشی از هرکدام از این بلایا توجه کنند شاید قاعده برعکس شود. زلزله هر چند سال یکبار شاید در ایران اتفاق بیفتد و برای همین هم چون در ایران آیندهنگری لازم وجود ندارد، قوانین دوباره رها میشوند تا به اتفاق بعدی برسیم. اما اگر دقت کنید این فاجعه ممکن است هر چند وقت یکبار اتفاق بیفتد اما تلفات مالی و جانی و روانی آن بسیار بالاست. برای همین شاید بشود در این زمینه هم بازنگریهای لازم را انجام داد. به این ترتیب میشود بیمه آتشسوزی را زیرشاخه زلزله قرار داد یا بازنگریهایی از این دست.

نظر شما